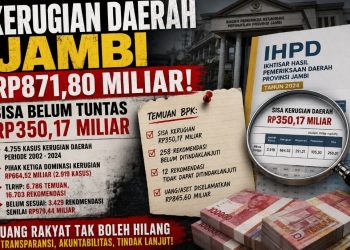

BPK Temukan Penyaluran KUR Bank 9 Jambi Belum Sesuai Pedoman, Kredit Disebut Mengalir ke Debitur Tak Sesuai Kriteria

JAMBI – Program Kredit Usaha Rakyat (KUR) pada PT Bank Pembangunan Daerah Jambi atau Bank 9 Jambi kembali menjadi sorotan. Dokumen pemeriksaan BPK Perwakilan Provinsi Jambi mengungkap bahwa pemberian KUR belum sepenuhnya sesuai dengan pedoman pelaksanaan KUR.

Tak sekadar persoalan target penyaluran yang belum tercapai. Hasil pemeriksaan secara uji petik menemukan adanya KUR yang digunakan untuk membiayai usaha yang sama hingga pemberian fasilitas kepada pihak yang disebut tidak sesuai kriteria.

Dokumen pemeriksaan yang diperoleh media menyebut PT BPD Jambi telah menerbitkan Pedoman Pelaksanaan KUR melalui Surat Keputusan Nomor 100 Tahun 2024.

Pemerintah melalui Menteri Koordinator Bidang Perekonomian menetapkan target penyaluran KUR kepada PT BPD Jambi pada tahun 2024 dan 2025 masing-masing sebesar Rp500 miliar.

Namun, data BPK menunjukkan realisasi belum mencapai target.

Target Rp500 Miliar, Realisasi 2024 Hanya Rp360,67 Miliar

Berdasarkan Tabel 4.13 Target dan Realisasi Pemberian KUR, pada tahun 2024 target penyaluran KUR Bank Jambi mencapai Rp500 miliar.

Realisasinya tercatat sebesar Rp360,667 miliar atau 72,13 persen.

Rinciannya, KUR Super Mikro dari target Rp2 miliar hanya terealisasi Rp740 juta atau 37 persen.

KUR Mikro ditargetkan Rp100,05 miliar dan terealisasi Rp72,172 miliar atau 72,14 persen.

Sementara KUR Kecil dengan target Rp397,95 miliar terealisasi Rp287,755 miliar atau 72,31 persen.

Pada posisi September 2025, target penyaluran kembali ditetapkan sebesar Rp500 miliar. Namun realisasinya baru mencapai Rp287,165 miliar atau 57,43 persen.

KUR Super Mikro baru terealisasi Rp284 juta atau 14,20 persen, KUR Mikro Rp57,998 miliar atau 57,88 persen dan KUR Kecil Rp228,883 miliar atau 57,54 persen.

BPK: KUR Disalurkan untuk Membiayai Usaha yang Sama

Persoalan menjadi lebih serius setelah pemeriksaan uji petik atas dokumen kredit debitur pada empat kantor cabang dan konfirmasi kepada debitur.

BPK menemukan adanya pemberian fasilitas KUR kepada beberapa debitur yang memiliki hubungan keluarga namun sebenarnya untuk membiayai usaha yang sama.

Dalam dokumen dijelaskan, pemberian KUR untuk membiayai usaha yang sama dengan menggunakan nama debitur berbeda dilakukan karena pemilik usaha atau key person telah memperoleh fasilitas KUR dengan akumulasi mencapai batas plafon maksimal.

Selain itu, terdapat kondisi key person yang pernah memperoleh fasilitas kredit komersial sehingga disebut tidak memenuhi kriteria untuk diberikan KUR.

Temuan tersebut memunculkan pertanyaan mengenai efektivitas proses verifikasi debitur, analisis hubungan usaha dan pengujian terhadap pihak yang sebenarnya menikmati manfaat fasilitas kredit.

Apakah penyaluran KUR hanya dinilai berdasarkan nama debitur secara administratif? Atau Bank telah melakukan penelusuran secara memadai terhadap hubungan keluarga, kepemilikan dan pengendali usaha?

Pertanyaan itu menjadi penting karena KUR merupakan skema pembiayaan yang diarahkan untuk memperluas akses kredit produktif bagi UMKM yang memenuhi persyaratan.

KUR Disebut Diberikan kepada Pihak Tak Sesuai Kriteria

BPK juga mengungkap persoalan kedua, yakni pemberian KUR kepada pihak yang tidak sesuai kriteria.

Dalam dokumen dijelaskan bahwa tujuan utama KUR adalah meningkatkan akses kredit produktif bagi UMKM, meningkatkan kapasitas dan daya saing usaha, mendorong pertumbuhan ekonomi serta menciptakan lapangan kerja.

Program tersebut ditujukan kepada usaha mikro, kecil dan menengah yang produktif dan layak, tetapi belum memiliki agunan tambahan atau agunan tambahannya belum memadai.

Namun, hasil pemeriksaan menemukan pemberian KUR kepada debitur Developer Perumahan Subsidi dengan nomor pinjaman LD2515578* yang telah memiliki 11 proyek perumahan.

Temuan tersebut menjadi catatan BPK dalam persoalan pemberian KUR kepada pihak yang dinilai tidak sesuai kriteria.

Dokumen yang ditampilkan media menyamarkan sebagian nomor pinjaman. Karena itu, identitas debitur tidak dapat disimpulkan hanya berdasarkan potongan dokumen tersebut.

Keterbatasan Analis Kredit Jadi Kendala

Hasil wawancara BPK dengan Analis Kredit dan Head Kredit menunjukkan bahwa pemberian KUR kepada usaha yang sama atas nama debitur berbeda dilakukan dalam rangka pencapaian target.

Namun, dalam mencapai target penyaluran KUR, masih terdapat kendala berupa keterbatasan jumlah Analis Kredit Cabang.

Dokumen juga menyebut belum adanya pemetaan debitur potensial pada masing-masing kantor cabang sehingga bank dinilai kesulitan menggali potensi yang tersedia.

BPK melakukan wawancara dengan pimpinan Cabang Muara Sabak, Cabang Sengeti, Cabang Utama dan Cabang Sutomo serta Analis Kredit dan Head Kredit.

Salah satu kendala pemberian kredit, termasuk KUR, disebut adalah keterbatasan jumlah Analis Kredit di KC/KCP.

Namun pemeriksaan menemukan PT BPD Jambi belum memutakhirkan data kebutuhan Analis Kredit berdasarkan Analisa Beban Kerja (ABK).

ABK terakhir disebut ditetapkan pada tahun 2021, sehingga pendistribusian Analis Kredit hanya didasarkan pada jumlah analis kredit dan jumlah KC/KCP.

Target NPL Dinilai Belum Menyentuh Risiko Tiap Debitur

Dokumen pemeriksaan juga menyoroti indikator kinerja kredit produktif.

PT BPD Jambi telah menetapkan target Non-Performing Loan (NPL) per Analis Kredit dalam perhitungan Key Performance Indicator (KPI).

Namun, indikator yang digunakan disebut bukan berdasarkan capaian persentase NPL tiap debitur yang dikelola atau Number of Account oleh masing-masing Analis Kredit.

Indikator tersebut justru didasarkan pada capaian persentase tiap kantor cabang atau kantor cabang pembantu.

BPK menilai kondisi itu berisiko kurangnya penerapan prinsip kehati-hatian dalam pemberian kredit produktif.

Kejar Target KUR Jangan Korbankan Prinsip Kehati-hatian

Temuan BPK ini membuka persoalan mendasar dalam tata kelola penyaluran KUR Bank Jambi.

Di satu sisi, target Rp500 miliar belum tercapai. Namun di sisi lain, pemeriksaan justru menemukan indikasi kelemahan proses pemberian fasilitas, mulai dari KUR kepada debitur yang memiliki hubungan keluarga untuk membiayai usaha sama hingga pemberian KUR kepada pihak yang disebut tidak sesuai kriteria.

Keterangan dalam dokumen bahwa pemberian KUR atas nama debitur berbeda untuk usaha yang sama dilakukan “dalam rangka pencapaian target” patut menjadi perhatian serius manajemen dan organ pengawasan bank.

Sebab, pencapaian target tidak boleh mengabaikan verifikasi calon debitur, analisis kelayakan, ketepatan sasaran dan prinsip kehati-hatian perbankan.

Temuan pemeriksaan ini tidak serta-merta membuktikan tindak pidana atau kesalahan pidana individu tertentu. Namun, data BPK semestinya menjadi dasar evaluasi mendalam terhadap proses persetujuan KUR, pihak yang melakukan analisis, pejabat pemutus kredit serta efektivitas pengawasan internal Bank Jambi.

Publik patut mempertanyakan: berapa jumlah debitur KUR yang terafiliasi untuk membiayai usaha sama? Berapa total nilai kreditnya? Siapa key person yang menjadi penerima manfaat sebenarnya? Dan apakah fasilitas KUR yang ditemukan tidak sesuai kriteria telah dievaluasi atau ditindaklanjuti?

Hingga berita ini disusun berdasarkan dokumen yang diterima media, Bank 9 Jambi perlu diberikan ruang untuk menjelaskan dan mengklarifikasi secara utuh temuan pemeriksaan tersebut.

Catatan Redaksi: Berita ini disusun berdasarkan dokumen pemeriksaan BPK Perwakilan Provinsi Jambi yang ditampilkan kepada redaksi. Istilah “belum sepenuhnya sesuai pedoman” dan uraian permasalahan merujuk pada isi dokumen. Redaksi membuka ruang hak jawab dan klarifikasi bagi PT BPD Jambi serta pihak terkait.