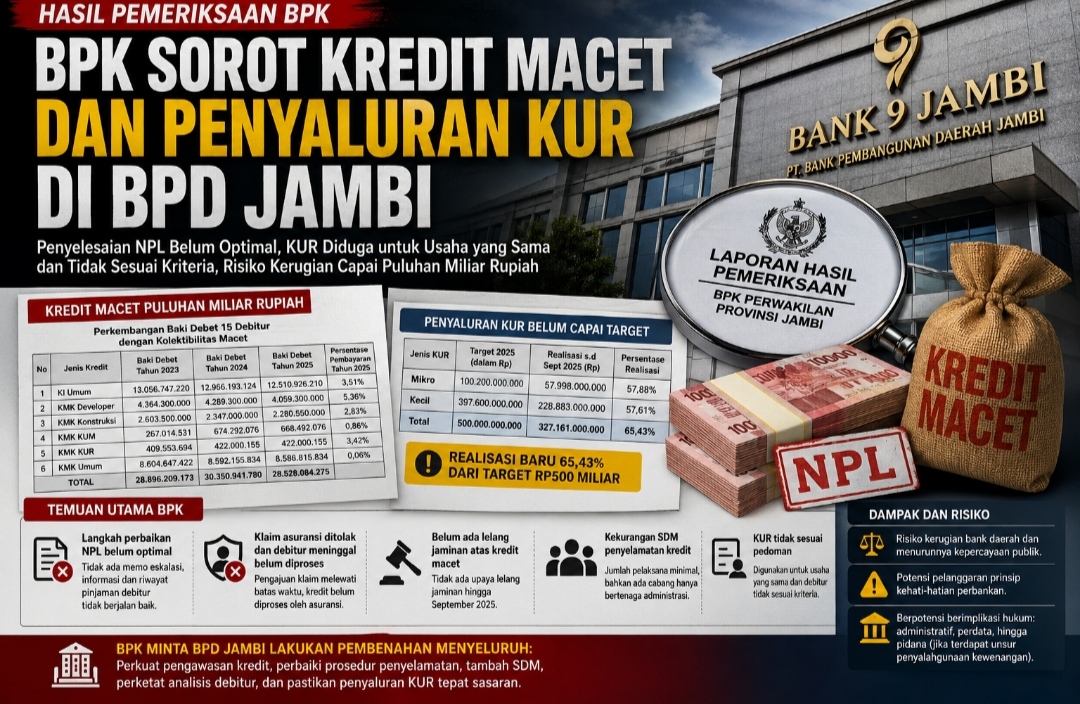

JAMBI — Badan Pemeriksa Keuangan (BPK) Perwakilan Provinsi Jambi menyoroti lemahnya pengelolaan kredit bermasalah serta penyaluran Kredit Usaha Rakyat (KUR) pada PT Bank Pembangunan Daerah (BPD) Jambi. Dalam dokumen hasil pemeriksaan, BPK menemukan berbagai persoalan mulai dari langkah penyelamatan kredit yang belum optimal, lemahnya administrasi penanganan Non Performing Loan (NPL), hingga penyaluran KUR yang dinilai belum sepenuhnya sesuai pedoman pemerintah.

Temuan tersebut menunjukkan adanya potensi risiko serius terhadap kesehatan keuangan bank daerah sekaligus membuka kemungkinan adanya pelanggaran prinsip kehati-hatian perbankan.

Penyelesaian Kredit Bermasalah Dinilai Lemah

Dalam dokumen pemeriksaan, BPK menegaskan bahwa langkah-langkah perbaikan NPL belum dilaksanakan secara optimal.

BPK menjelaskan bahwa kredit produktif bermasalah dengan kolektibilitas 3, 4 dan 5 dikelola oleh Pelaksana Penyelamatan dan Penyelesaian Kredit pada kantor cabang maupun kantor pusat.

Namun hasil pemeriksaan menunjukkan masih terdapat berbagai kelemahan mendasar dalam proses penyelamatan kredit.

Dari pemeriksaan terhadap 55 dokumen kredit bermasalah pada empat kantor cabang, BPK menemukan:

Tidak terdapat memo eskalasi atau memo perpindahan penanganan kredit bermasalah dari analis kredit kepada bagian penyelamatan kredit;

Proses pengumpulan informasi dan riwayat pinjaman debitur tidak berjalan baik;

Pelaksana penyelamatan kredit disebut jarang mempelajari langsung dokumen kredit bermasalah;

Pengelolaan kredit bermasalah masih dilakukan analis kredit karena keterbatasan personel.

BPK juga mencatat jumlah pelaksana penyelamatan kredit di sejumlah kantor cabang hanya satu orang, bahkan terdapat cabang yang hanya dibantu tenaga pembantu administrasi.

Kondisi ini dinilai menyebabkan pengawasan dan penanganan kredit bermasalah tidak berjalan maksimal.

Klaim Asuransi Ditolak dan Debitur Meninggal Belum Diproses

Temuan lain yang menjadi sorotan adalah adanya kredit bermasalah yang tidak tertangani secara tepat waktu.

BPK menemukan:

Debitur pada Kantor Cabang Sabak dengan nomor pinjaman tertentu mengalami penolakan klaim asuransi karena melewati batas waktu pengajuan klaim;

Terdapat debitur meninggal dunia namun kreditnya belum diproses oleh pihak asuransi;

Belum ada evaluasi terhadap upaya penagihan yang dapat memberikan solusi pembayaran kepada debitur;

Belum terdapat upaya lelang jaminan atas kredit produktif macet sampai September 2025.

Selain itu, BPK menilai bidang penyelamatan dan penyelesaian kredit belum memiliki prosedur teknis yang memadai dalam menangani kredit bermasalah.

Kredit Macet Puluhan Miliar Rupiah

Dalam tabel perkembangan baki debet 15 debitur macet dengan kolektibilitas macet, BPK mencatat nilai kredit bermasalah yang cukup besar.

Beberapa di antaranya:

KI Umum memiliki baki debet tahun 2025 sekitar Rp12,51 miliar;

KMK Developer sekitar Rp4,05 miliar;

KMK Konstruksi sekitar Rp2,28 miliar;

KMK KUR sekitar Rp422 juta.

Total baki debet dari sejumlah kredit bermasalah tersebut mencapai sekitar Rp28,52 miliar pada September 2025.

BPK juga mencatat persentase pembayaran sejumlah debitur sangat rendah, bahkan terdapat kredit dengan pembayaran di bawah satu persen.

Penyaluran KUR Juga Disorot

Selain kredit bermasalah, BPK turut menyoroti pelaksanaan penyaluran Kredit Usaha Rakyat (KUR) di BPD Jambi.

Dalam pemeriksaan tersebut ditemukan:

KUR digunakan untuk membiayai usaha yang sama melalui beberapa debitur yang memiliki hubungan keluarga;

Terdapat penerima KUR yang tidak sesuai kriteria program UMKM;

Penyaluran KUR belum mencapai target Rp500 miliar yang ditetapkan pemerintah.

BPK menilai kondisi itu menunjukkan lemahnya proses verifikasi debitur dan analisis kredit.

Analisa: Ada Risiko Sistemik dalam Tata Kelola Kredit

Temuan BPK menunjukkan persoalan bukan sekadar kredit macet biasa, melainkan indikasi lemahnya sistem pengendalian internal dalam pengelolaan kredit BPD Jambi.

1. Lemahnya Early Warning System

Dalam sistem perbankan sehat, kredit bermasalah seharusnya dapat dideteksi sejak dini melalui:

pemantauan pembayaran,

evaluasi usaha debitur,

kunjungan lapangan,

dan pembaruan data agunan.

Namun temuan BPK menunjukkan fungsi pengawasan berjalan pasif dan administratif.

Akibatnya, penanganan kredit baru dilakukan setelah kredit masuk kategori macet.

2. Risiko Kerugian Bank Daerah

Total baki debet kredit macet yang mencapai puluhan miliar rupiah dapat berdampak langsung terhadap:

laba bank,

likuiditas,

rasio kesehatan bank,

serta kemampuan ekspansi kredit produktif.

Jika terus meningkat, kondisi tersebut berpotensi menurunkan tingkat kepercayaan publik terhadap bank daerah.

3. Dugaan Tekanan Target Kredit

Dalam dokumen pemeriksaan disebutkan target penyaluran KUR menjadi salah satu fokus manajemen.

Kondisi ini diduga menyebabkan orientasi pencapaian target lebih dominan dibanding kualitas analisis kredit.

Akibatnya:

verifikasi debitur menjadi lemah,

analisa usaha tidak mendalam,

dan pengawasan pasca pencairan minim.

4. Potensi Pelanggaran Prinsip Kehati-hatian

Perbankan wajib menerapkan prinsip prudential banking atau prinsip kehati-hatian.

Ketika:

kredit diberikan kepada debitur tidak layak,

penanganan kredit macet tidak terdokumentasi,

atau pengawasan agunan lemah,

maka kondisi tersebut dapat dikategorikan sebagai pelanggaran tata kelola perbankan.

Dampak Hukum

Apabila hasil pemeriksaan BPK menemukan unsur pelanggaran hukum lebih lanjut, maka terdapat sejumlah potensi konsekuensi hukum.

Administratif

Sanksi dari Otoritas Jasa Keuangan (OJK);

Evaluasi terhadap manajemen kredit;

Pembinaan khusus terhadap sistem pengawasan internal.

Perdata

Bank dapat menghadapi:

gugatan terkait agunan,

sengketa kredit,

atau kerugian akibat lemahnya proses penagihan.

Pidana

Apabila ditemukan:

rekayasa pemberian kredit,

manipulasi dokumen,

penyalahgunaan kewenangan,

atau persekongkolan internal,

maka kasus tersebut dapat berkembang menjadi dugaan tindak pidana korupsi atau tindak pidana perbankan.

Terlebih apabila kredit diberikan tanpa analisis memadai dan menimbulkan kerugian keuangan negara mengingat BPD merupakan bank milik pemerintah daerah.

BPK Minta Pembenahan Menyeluruh

Atas berbagai temuan tersebut, BPK meminta BPD Jambi:

memperkuat pengawasan kredit,

memperbaiki prosedur penyelamatan kredit,

meningkatkan jumlah dan kapasitas petugas penyelamatan kredit,

memperketat analisis debitur,

serta memastikan penyaluran KUR sesuai ketentuan pemerintah.

Temuan ini menjadi sinyal serius bahwa tata kelola kredit di bank daerah harus segera dibenahi agar tidak berkembang menjadi persoalan keuangan yang lebih besar di masa mendatang.